Tác động của biến đổi khí hậu đến hiệu quả hoạt động của các công ty công nghiệp niêm yết tại Việt Nam

Bài báo Tác động của biến đổi khí hậu đến hiệu quả hoạt động của các công ty công nghiệp niêm yết tại Việt Nam do (Tăng Thị Thanh Thủy1 - Nguyễn Đạt Thành1 - Cao Nguyễn Thảo Trang1* - Lê Mai Hân1 - Lê Thị Yến Nhi1 - Trương Thảo Nguyên1 - 1Trường Đại học Công nghiệp Thành phố Hồ Chí Minh) thực hiện.

Tóm tắt:

Nghiên cứu sử dụng phương pháp định lượng để đánh giá tác động của biến đổi khí hậu thông qua nhiệt độ và lượng mưa đến hiệu quả hoạt động, được đo lường bằng chỉ số Tobin’s Q, tại 135 công ty công nghiệp niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2020 - 2024 (675 quan sát). Kết quả cho thấy, các yếu tố biến đổi khí hậu, đặc biệt là nhiệt độ, có ảnh hưởng đáng kể đến hiệu quả hoạt động của doanh nghiệp. Trên cơ sở đó, nghiên cứu khuyến nghị các công ty cần chủ động quản trị rủi ro khí hậu thông qua nâng cao năng lực dự báo, xây dựng kịch bản ứng phó và giảm phụ thuộc vào nợ vay. Đồng thời, nhà đầu tư cần lồng ghép rủi ro khí hậu vào quá trình phân tích và ra quyết định đầu tư nhằm hướng tới hiệu quả dài hạn.

Từ khóa: biến đổi khí hậu, rủi ro biến đổi khí hậu, hiệu quả hoạt động, công ty ngành công nghiệp.

1. Đặt vấn đề

Biến đổi khí hậu (BĐKH) đang trở thành một trong những thách thức lớn đối với nền kinh tế toàn cầu khi làm gia tăng nhiệt độ, thiên tai và các hiện tượng thời tiết cực đoan, từ đó ảnh hưởng tiêu cực đến hoạt động của công ty thông qua gián đoạn sản xuất, gia tăng chi phí và rủi ro tài chính. Nhiều nghiên cứu đã chỉ ra BĐKH làm suy giảm hiệu quả hoạt động (HQHĐ) của công ty, đồng thời ảnh hưởng đến chi phí vốn, khả năng tiếp cận tài chính và giá trị doanh nghiệp (Hsiang và cộng sự., 2025; Toumi, 2025; Cevik & Miryugin, 2023; Chu & Sui, 2023). Bên cạnh đó, mức độ công bố thông tin khí hậu và khả năng thích ứng cũng được chứng minh có mối quan hệ với HQHĐ dài hạn của công ty (Khan & Khan, 2025).

Tuy nhiên, phần lớn các nghiên cứu được thực hiện tại các quốc gia phát triển, trong khi bằng chứng thực nghiệm tại các nước đang phát triển như Việt Nam vẫn còn hạn chế. Các nghiên cứu trong nước cho thấy, nhiệt độ trung bình tại Việt Nam gia tăng nhanh hơn mức trung bình toàn cầu và BĐKH đã tác động tiêu cực đến hiệu quả hoạt động của doanh nghiệp thông qua các chỉ tiêu tài chính như ROA và ROE. Đáng chú ý, nghiên cứu của Phạm Quang Anh Thư và cộng sự (2024) cho thấy, lượng phát thải CO₂ có tác động ngược chiều đến HQHĐ của các công ty lớn tại Việt Nam. Tuy nhiên, các nghiên cứu hiện nay vẫn chưa tập trung sâu vào nhóm công ty ngành công nghiệp - khu vực đóng vai trò quan trọng đối với tăng trưởng kinh tế nhưng cũng chịu ảnh hưởng đáng kể từ BĐKH.

Xuất phát từ khoảng trống nghiên cứu này, bài viết xem xét liệu BĐKH được đo lường thông qua nhiệt độ và lượng mưa có ảnh hưởng đến HQHĐ của các công ty niêm yết thuộc ngành công nghiệp tại Việt Nam hay không. Dựa trên nghiên cứu của Dell và cộng sự (2009), nhóm tác giả xây dựng và kiểm định giả thuyết nhằm cung cấp bằng chứng thực nghiệm cũng như hàm ý quản trị và chính sách phù hợp.

2. Cơ sở lý thuyết

Phần lý thuyết nền của nghiên cứu được xây dựng dựa trên lý thuyết hợp pháp và lý thuyết các bên liên quan. Trong đó, Lý thuyết hợp pháp (Legitimacy Theory) dựa trên khái niệm "hợp đồng xã hội" cho thấy, doanh nghiệp phải đảm bảo hành động của mình phù hợp với các chuẩn mực và giá trị xã hội để duy trì quyền tiếp cận nguồn lực và sự tồn tại lâu dài. Khi có sự chênh lệch giữa hành vi của doanh nghiệp và kỳ vọng xã hội về môi trường (khoảng cách hợp pháp), uy tín và hiệu quả tài chính có thể bị suy giảm. Do đó, việc tham gia các sáng kiến về BĐKH giúp doanh nghiệp quản lý hình ảnh và củng cố niềm tin của nhà đầu tư. Tuy nhiên, lý thuyết này cũng cảnh báo về nguy cơ đầu tư quá mức vào ESG mang tính biểu tượng để phục vụ lợi ích cá nhân của nhà quản lý, điều này có thể làm tăng chi phí sản xuất và làm giảm giá trị doanh nghiệp.

Bên cạnh đó, Lý thuyết các bên liên quan (Stakeholder Theory) được phát triển bởi Freeman (1984) cung cấp một góc nhìn bổ sung khi lý thuyết này nhấn mạnh việc doanh nghiệp cần cân bằng lợi ích của tất cả các nhóm liên quan như nhà đầu tư, khách hàng, chính phủ và cộng đồng thay vì chỉ tối đa hóa lợi nhuận cho cổ đông. Trong bối cảnh BĐKH, các bên liên quan ngày càng gây áp lực lớn yêu cầu doanh nghiệp phải quản trị rủi ro môi trường minh bạch. Việc đáp ứng hiệu quả các kỳ vọng này giúp doanh nghiệp cải thiện khả năng tiếp cận vốn, nâng cao thương hiệu và gia tăng HQHĐ bền vững.

3. Phương pháp nghiên cứu

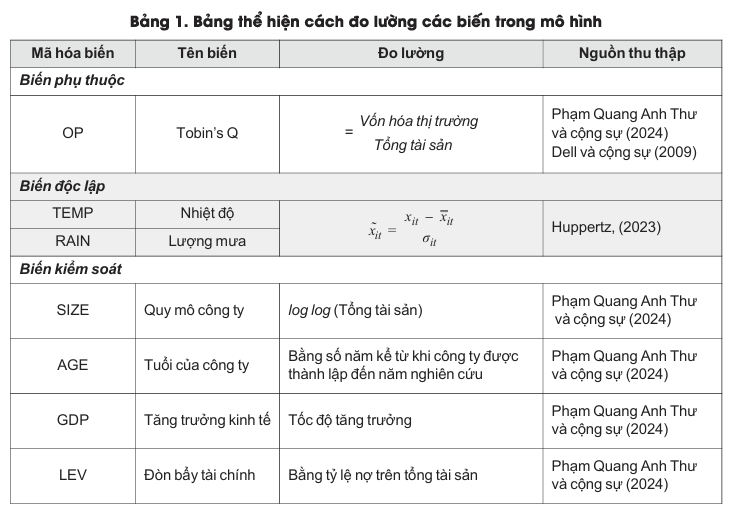

Trên cơ sở tổng hợp và phân tích các lý thuyết nền tảng cùng với các nghiên cứu trong và ngoài nước có liên quan. Nhóm nghiên cứu xây dựng mô hình để kiểm định mức độ tác động của BĐKH (biến độc lập) đến HQHĐ (biến phụ thuộc). Ngoài ra, một số biến kiểm soát cũng được đưa vào mô hình nhằm hạn chế sự sai lệch và tăng độ tin cậy cho kết quả của mô hình. Tổng cộng 4 biến kiểm soát mà nhóm nghiên cứu cho là có thể ảnh hưởng trong mối quan hệ giữa biến phụ thuộc và biến độc lập, bao gồm: quy mô công ty (SIZE), số năm thành lập (AGE), tăng trưởng kinh tế (GDP), đòn bẩy tài chính (LEV). (Bảng 1)

Cụ thể, mô hình hồi quy được trình bày dưới dạng phương trình phía dưới để nhằm mục đích kiểm định giả thuyết về mối quan hệ giữa BĐKH và HQHĐ (Dell và cộng sự., 2009):

OP it = β0 + β1(TEMP_RAIN)it + β2 Xit + Ɛit

Trong đó:

OP: Biến phụ thuộc, được sử dụng để đo lường hiệu quả hoạt động của công ty thông qua chỉ số Tobin’Q cho từng công ty (i) và từng thời điểm (t);

TEMP_RAIN: Biến độc lập, biểu thị mức độ biến đổi khí hậu thông qua nhiệt độ và lượng mưa tại vị trí của từng công ty (i), từng thời điểm (t)

X: Là những biến kiểm soát, bao gồm: SIZE (quy mô công ty), AGE (tuổi của công ty), GDP (tăng trưởng kinh tế), LEV (đòn bẩy tài chính).

i = 1,2,3,..., 134, 135: Biểu thị các công ty trong mẫu nghiên cứu;

t = 2020, 2021, 2022, 2023, 2024: Biểu thị chỉ số thời gian nghiên cứu;

β: Biểu thị mức độ tác động của các biến trong mô hình

4. Kết quả và thảo luận

4.1. Kết quả nghiên cứu

Kết quả hồi quy FGLS cho thấy biến nhiệt độ (TEMP) có hệ số hồi quy âm -0.1094416 và có ý nghĩa thống kê ở mức 1% (p-value = 0.007), cho thấy khi nhiệt độ gia tăng thì hiệu quả hoạt động của công ty, được đo lường bằng Tobin’s Q, có xu hướng suy giảm. Điều này phản ánh sự gia tăng nhiệt độ làm gia tăng chi phí vận hành, tiêu hao năng lượng và ảnh hưởng tiêu cực đến năng suất hoạt động của doanh nghiệp. Đồng thời, biến lượng mưa (RAIN) có hệ số hồi quy dương 0.0113718 với p-value = 0.067, cho thấy lượng mưa có tác động cùng chiều đến hiệu quả hoạt động nhưng mức ý nghĩa thống kê chưa thực sự mạnh ở ngưỡng 5%.

Đối với các biến kiểm soát, tuổi công ty (AGE) có hệ số hồi quy dương 0.0019215 và có ý nghĩa thống kê ở mức 1% (p-value = 0.009), cho thấy các doanh nghiệp có thời gian hoạt động lâu năm thường đạt hiệu quả hoạt động cao hơn nhờ tích lũy được kinh nghiệm quản trị và khả năng thích ứng tốt hơn với biến động môi trường kinh doanh. Ngược lại, đòn bẩy tài chính (LEV) có hệ số âm -1.073713 và có ý nghĩa thống kê rất cao (p-value = 0.000), phản ánh việc sử dụng nợ vay ở mức cao làm suy giảm hiệu quả hoạt động của doanh nghiệp do áp lực chi phí lãi vay và rủi ro tài chính gia tăng. Trong khi đó, các biến quy mô công ty (SIZE) và tăng trưởng GDP không cho thấy ý nghĩa thống kê trong mô hình nghiên cứu.

Nhìn chung, kết quả nghiên cứu khẳng định biến đổi khí hậu, đặc biệt là sự gia tăng nhiệt độ, có tác động tiêu cực đáng kể đến hiệu quả hoạt động của các công ty ngành công nghiệp niêm yết tại Việt Nam. Đồng thời, các yếu tố nội tại như tuổi doanh nghiệp và cơ cấu vốn cũng đóng vai trò quan trọng trong việc duy trì và nâng cao hiệu quả hoạt động trong bối cảnh rủi ro khí hậu ngày càng gia tăng.

4.2. Thảo luận

Biến đổi khí hậu là một trong những nguyên nhân quan trọng ảnh hưởng đến hiệu quả hoạt động của các công ty ngành công nghiệp tại Việt Nam. Sự gia tăng nhiệt độ, biến động lượng mưa và các hiện tượng thời tiết cực đoan như bão, lũ lụt hay hạn hán đã làm gián đoạn hoạt động sản xuất, gia tăng chi phí vận hành và ảnh hưởng đến chuỗi cung ứng của doanh nghiệp. Theo nghiên cứu của Serhan Cevik và Fedor Miryugin (2023), các công ty tại khu vực có mức độ tổn thương khí hậu cao thường ghi nhận sự suy giảm về lợi nhuận và năng suất hoạt động. Bên cạnh đó, biến đổi khí hậu còn làm tăng chi phí năng lượng, chi phí bảo trì cơ sở hạ tầng và chi phí thích ứng môi trường, từ đó làm giảm khả năng sinh lời của doanh nghiệp. Xiaojun Chu và Nianrong Sui (2023) cho thấy, các thiên tai liên quan đến thời tiết có thể làm gia tăng chi phí vốn của doanh nghiệp do nhà đầu tư đánh giá rủi ro khí hậu ở mức cao hơn.

Ngoài ra, nhiệt độ tăng cao còn ảnh hưởng đến sức khỏe và năng suất lao động, đặc biệt trong các ngành sản xuất công nghiệp sử dụng nhiều lao động trực tiếp. Hsiang và cộng sự (2025) nhận định nhiệt độ vượt ngưỡng tối ưu có thể làm suy giảm năng suất lao động và gia tăng rủi ro kinh tế dài hạn. Đồng thời, áp lực từ quá trình chuyển đổi xanh, yêu cầu giảm phát thải và các tiêu chuẩn môi trường ngày càng khắt khe cũng tạo ra nhiều thách thức đối với các doanh nghiệp công nghiệp tại Việt Nam, đặc biệt là các doanh nghiệp có năng lực tài chính và công nghệ còn hạn chế.

5. Kết luận và kiến nghị

5.1. Kết luận chung

Nghiên cứu khẳng định BĐKH không chỉ là một thách thức về môi trường mà còn là nhân tố tác động trực tiếp và chủ yếu theo hướng tiêu cực đến hiệu quả hoạt động (HQHĐ) của doanh nghiệp. Cụ thể, Nhiệt độ có tác động nghịch chiều và có ý nghĩa thống kê mạnh (mức 1%) đến chỉ số Tobin’s Q. Khi nhiệt độ gia tăng, HQHĐ của doanh nghiệp suy giảm do chi phí điện năng tăng cao, năng suất lao động giảm và các gián đoạn trong vận hành sản xuất. Lượng mưa có tác động thuận chiều nhưng mức độ ảnh hưởng hạn chế (chỉ có ý nghĩa thống kê ở mức 10%). Điều này cho thấy lượng mưa có thể hỗ trợ HQHĐ trong một số điều kiện nhất định nhưng không phải là nhân tố quyết định then chốt. Đòn bẩy tài chính (LEV) có tác động nghịch chiều rất mạnh đến HQHĐ. Việc sử dụng nợ vay cao làm gia tăng áp lực chi phí lãi vay và rủi ro thanh khoản, khiến doanh nghiệp dễ bị tổn thương hơn trước các cú sốc khí hậu. Tuổi đời doanh nghiệp (AGE) các động tích cực đến HQHĐ. Các doanh nghiệp hoạt động lâu năm thường có nhiều kinh nghiệm quản trị và khả năng thích ứng tốt hơn trước biến động môi trường. Quy mô (SIZE) và GDP: Chưa cho thấy ảnh hưởng rõ rệt đến HQHĐ trong mô hình nghiên cứu này.

5.2. Kiến nghị và hàm ý chính sách

Về phía doanh nghiệp, cần chuyển dịch từ thế bị động sang chủ động trong quản trị rủi ro khí hậu để giảm thiểu các tổn thất tài chính. Thứ nhất, khuyến khích doanh nghiệp nên xây dựng các kịch bản ứng phó với rủi ro khí hậu, nâng cao khả năng dự báo và linh hoạt trong điều hành để giảm thiểu tác động bất lợi từ các hiện tượng thời tiết cực đoan như nhiệt độ tăng cao. Thứ hai, hạn chế phụ thuộc quá mức vào nợ vay (đòn bẩy tài chính cao) để giảm áp lực chi phí lãi vay và rủi ro thanh khoản khi đối mặt với các cú sốc môi trường. Thứ ba, Ưu tiên đầu tư vào công nghệ tiết kiệm năng lượng, cải tiến quy trình sản xuất và đa dạng hóa chuỗi cung ứng để nâng cao hiệu suất và khả năng thích ứng dài hạn.

Đối với nhà đầu tư, cần thay đổi cách tiếp cận truyền thống để bảo vệ danh mục đầu tư trước các rủi ro hệ thống từ khí hậu. Thay vì chỉ dựa vào các báo cáo tài chính truyền thống, nhà đầu tư nên đánh giá mức độ nhạy cảm của doanh nghiệp (đặc biệt là ngành công nghiệp) đối với các yếu tố như nhiệt độ và lượng mưa. Quan tâm nhiều hơn đến các tiêu chuẩn Môi trường, Xã hội và Quản trị (ESG), đồng thời ưu tiên các công ty có mức độ minh bạch cao trong việc công bố thông tin môi trường. Việc hướng vốn vào các doanh nghiệp có chiến lược phát triển bền vững không chỉ giảm thiểu rủi ro mà còn tạo ra cơ hội sinh lời ổn định trong dài hạn.

Cơ quan quản lý đóng vai trò quan trọng trong việc tạo lập môi trường kinh doanh minh bạch và hỗ trợ doanh nghiệp thích ứng. Tăng cường các quy định về minh bạch thông tin rủi ro khí hậu, từng bước lồng ghép nội dung phát triển bền vững vào các văn bản quy phạm pháp luật. Triển khai các gói tín dụng xanh, ưu đãi thuế và các chương trình khuyến khích doanh nghiệp đầu tư vào công nghệ thân thiện với môi trường. Xây dựng hệ thống dữ liệu khí hậu và kinh tế đồng bộ để doanh nghiệp có thể tiếp cận thông tin kịp thời, từ đó nâng cao chất lượng ra quyết định chiến lược.

TÀI LIỆU THAM KHẢO:

Amina Toumi (2025). The impact of climate-related risks on firm performance: evidence from the healthcare sector. Journal of Business and Socio-Economic Development, 6(2), 170-190. https://doi.org/10.1108/JBSED-02-2025-0042.

Cevik S., & Miryugin F. (2023). Rogue Waves: Climate Change and Firm Performance. Comparative Economic Studies, 65, 29-59. https://doi.org/10.1057/s41294-022-00189-0

Chu X., & Sui N. (2023). Does Weather-Related Disaster Affect the Financing Costs of Enterprises? Evidence from Chinese Listed Companies in the Mining Industry. Sustainability, 15(2), 1270. https://doi.org/10.3390/su15021270

Dell M., Jones B. F., & Olken B. A. (2009). Temperature and income: Reconciling new cross-sectional and panel estimates. American Economic Review, 99(2), 198-204. https://doi.org/10.1257/aer.99.2.198

Freeman R. E. (1984). Strategic Management: A Stakeholder Approach. Pitman.

Huppertz M. (2023). Firm reactions to extreme weather and implications for climate change policy.

Khan N. U., & Khan M. H. (2025). “Soft” Climate Change Exposure and Firm Performance Across Countries: Legitimacy Theory Perspective. Business Strategy and the Environment, 34(7), 8554-8570. https://doi.org/10.1002/bse.70029.

Quyen Le Hoang Thuy To Nguyen, Thu Quang Anh Pham Climate change and firm performance: the case of top 100 largest companies in Vietnam. International Conference on Economics, Law and Government (ELG 2024). Available at https://csdlkhoahoc.hueuni.edu.vn/data/2025/1/ELG2024_-_Official_Proceedings_with_ISBN_minh_chung.pdf.

Solomon Hsiang. (2025). The Global Economic Impact of Climate Change: An Empirical Perspective. NBER Working Paper 34357. https://doi.org/10.3386/w34357.

Impact of climate change on the performance of listed industrial companies in Vietnam

Tang Thi Thanh Thuy1

Nguyen Dat Thanh1

Cao Nguyen Thao Trang1*

Le Mai Han1

Le Thi Yen Nhi1

Truong Thao Nguyen1

1Industrial University of Ho Chi Minh City

*Email: [email protected]

Abstract:

This study employs a quantitative approach to examine the impact of climate change, measured through temperature and rainfall, on firm performance using Tobin’s Q for 135 listed industrial companies in Vietnam during the period 2020–2024. The results indicate that climate change factors, particularly temperature, significantly affect firm performance. Based on these findings, the study recommends that companies proactively manage climate risks by improving forecasting capabilities, developing adaptation scenarios, and reducing reliance on debt. Additionally, investors should incorporate climate risks into their decision-making processes to achieve long-term performance.

Keywords: climate change, climate risk, firm performance, industrial companies.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 18 tháng 6 năm 2026]